案例分析3:减少房地产产权保险交易成本

我们认为区块链技术有机会重塑整个产权保险行业。用分布式账本登记房地产,区块链可以在房地产交易中的产权验证环节优化整个劳动密集的查阅公共记录的流程。我们预计区块链可以驱动全美全行业节省20-40亿美元,减少人力总数和保险精算风险。

机会如何?

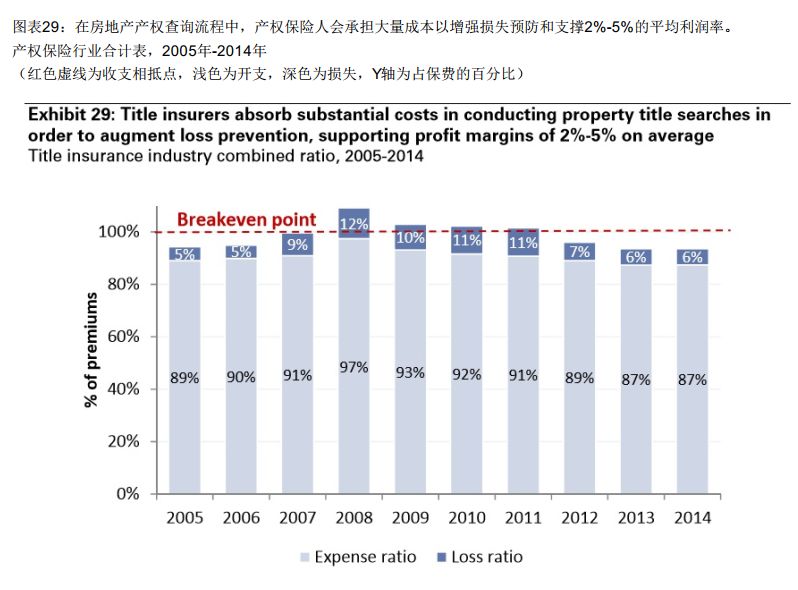

在美国,产权保险是一个有着相当规模的利基市场,2014年保费达110亿美元。产权保险主要是为了在房地产交易中(居住或商用)防止产权缺陷造成损失,保护房地产产权人和或抵押贷款借款人的金融利益。产权缺陷包括但不限于未偿留置权、地役权和其它交易时未解决的负债。重要的是,产权保险费和其它保险产品相比,主要是由保险人的承保费用决定,而非由对预期损失的精算风险决定。这是因为产权保险人会在承保之前査询公共记录,造成大量资源需要预付,以增强损失预防。这样一来,保费就需要涵盖相关运营开支和利润率(2%-5%)。这个商业模型可以限制索赔损失(保费的5%-7%),保险公司却必须承担相对高额的固定成本结构,也就进而导致保费价格居高不下。我们认为区块链可以有效降低与现有美国房地产登记体系相关联的交易风险,明显降低成本,利及终端消费者。

痛点何在?

査询产权耗费大量人力且成本高昂。今天的美国房地产登记体系结构是一条“产权链”,产权转移的历史交易记录是由人工写入一份流水账本并存入本地司法辖区。我们认为现有体系存在3个问题,直接増强了产权保险的需求和成本:

-- 房地产记录去中心化:由于产权记录是在县一级储存,产权保险公司必须建立和维护一个产权书库ー一耗时费力来分地区记录公共记录,以期增加搜索效率,减少索赔。

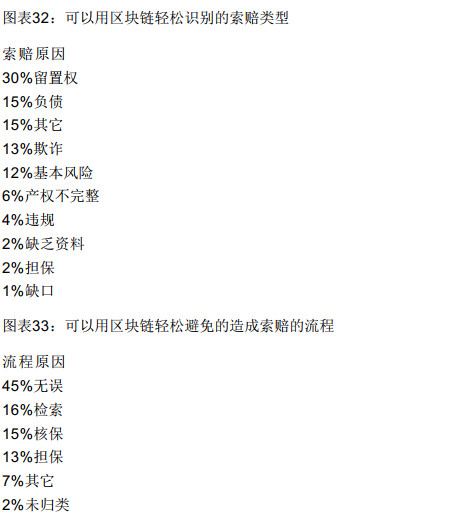

-- 纸质记录易出错:我们特别指出,根据美国土地产权协会的数据,房地产交易中,约30%的房地产产权是有缺陷的。我们认为其原因之一就是人工、纸质的记录流程(和去中心化的储存),其中的契约文书、抵押贷款、租约地役权、法庭判決和其它相关负债是在“产权链"上记录保存的,记录系统的完整和安全受制于人为错误。

-- 过高的房地产交易成本:基于上述因素造成的大量产权检索成本,产权保险费用主要反映的是承保和承销费用而非精算风险。保费平均为1,000至1,800美元(假设房地产价值275,000美元,这个费用代表其价值的0.4%-0.6%)。居住和商用房地产产权人无论是购买房产还是融资,都需要支付产权保费,其中购买居住用房产的保费大约是融资用产权保费的两倍。

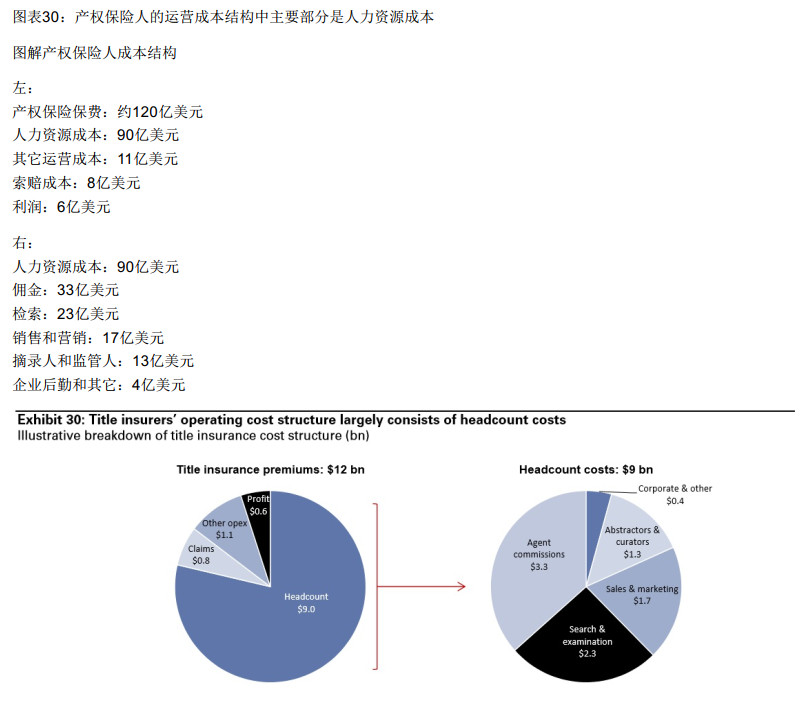

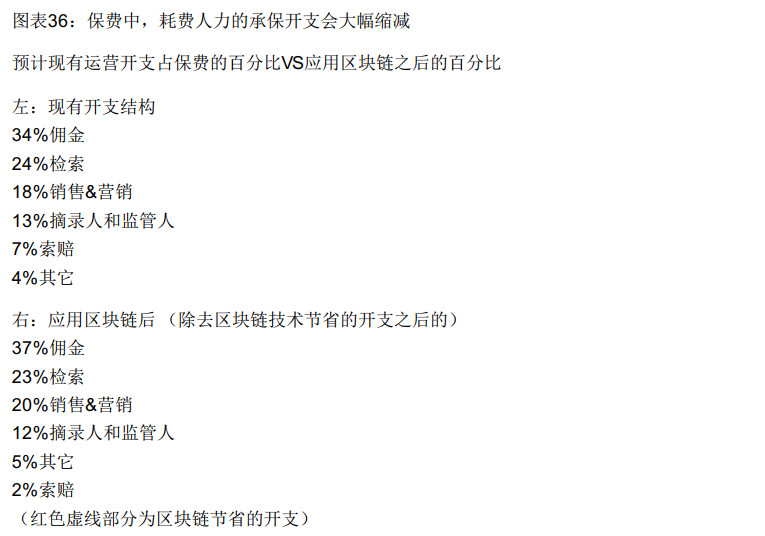

结果就是,产权保险人会在承保之前,雇佣许多人力去检査和"纠正产权问题。摘录人( abstractor)、监管人( curator)、检索和査验人员、律师、销售和营销人员一一我们预计人力资源成本在本行业占保费的75%(图表30)。我们认为这样一个相对高昂的固定成本结构会直接导致终端消费者承受更高的保费。

目前生意是怎么做的?

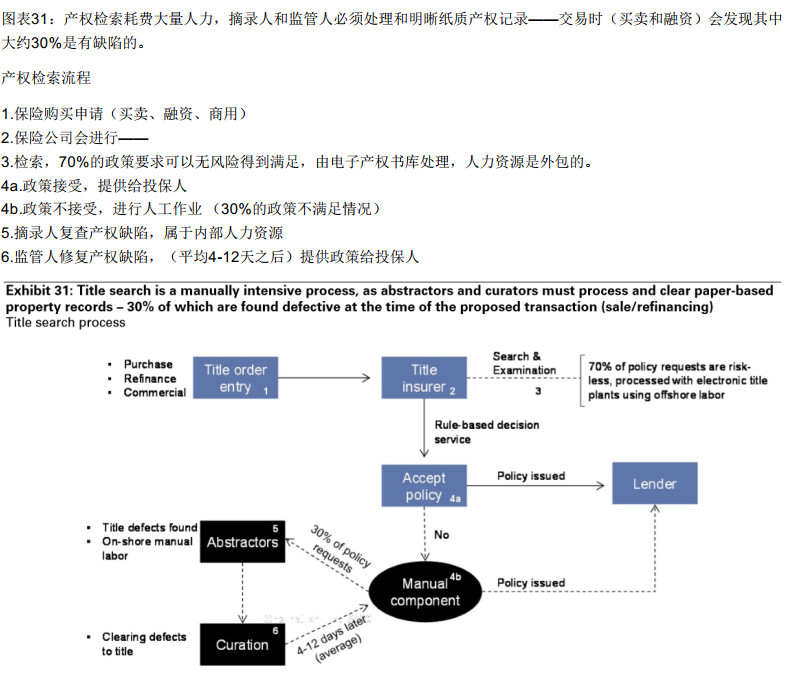

产权保险人依赖多方来承保每一条政策。在一笔涉及抵押货款的房地产交易中(居住或商用的),金融机构会要求房地产产权人购买产权保险,这涉及如下几步:

-- 产权人向一家产权保险公司提交购买产权保险的申请。

-- 产权保险人然后使用电子产权书库进行自动化的检索流程。大约70%的政策要求都会无缺陷地得到满足,因而得到直接处理。

但是,大约30%的政策要求,由于这样那样的产权缺陷,是不能得到满足的。这些情況中,产权保险公司依靠内部人力复査(摘录人)和修复(监管人)产权问题。这个流程通常需要4-12天。

一旦产权摆脱了未偿的留置权或其他负担,产权保险公司就会给到对应的承保政策。买主会在关单时向保险公司支付一笔一次性费用,通常在1,000到1,800美元之间(假设房产价值275,000美元,占其0.4%-0.6%)。

区块链如何派上用场?

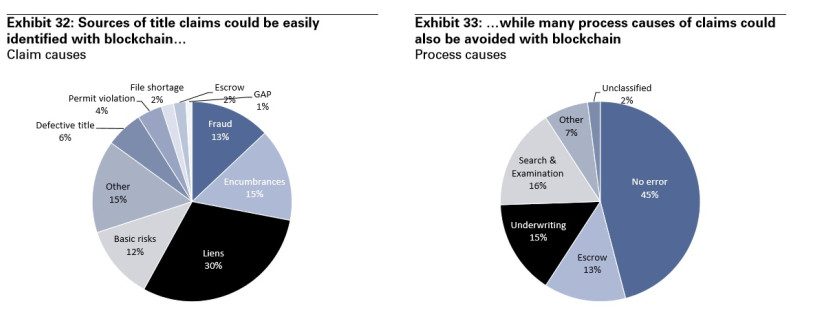

区块链可以消除现有土地登记体系的风险。如果产权记录在区块链上储存,那么构成明晰产权的相关信息会得到各方信任并随时提供,而转移产权会变得更加安全和高效。特别是,我们认为区块链可以代替掉本地房地产记录,作为主要的房地产产权信息库存在,进而解决如下痛点:

-- 共识验证的产权记录可以避免纸质错误。区块链可以直接淘汰纸质产权记录,因为所有现在和过去的交易记录都会丝不苟地储存在不可更改和去中心化的账本上。重要之处在于,全网是基于共识机制的,因此不会对账本的完整性存有异议。我们认为,随着时间的推移,这将极大地减少产权欺诈风险和减少人为错误的可能性。当然,我们也承认向区块链写入和对账产权信息需要人力干预。

-- 房地产交易共享数据库可以让房地产产权检索更加透明、更加高效。通过聚合本地公共记录,形成公开可访问的形式,区块链会令产权保险人不再需要耗时费力地建立和维护记录公共房地产产权的电子产权书库。

区块链可以解决这些问题,因而可能从根本上颠覆现有的产权检索方式。由于数据的完整性和可访问性更强了,我们认为检索和“修复”产权记录的人力资源需求也会大大降低。因此,我们预计区块链可以带来大幅度的成本节约,包括减少检索人员、监管人和摘录人。我们也预计区块链会改善精算风险,因为产权信息会更容易得到验证,减少了保险公司的索赔损失。最终,我们认为如果实现了这些成本效率的提高,终端消费者会最终获益,因为保险费用原本是要覆盖承保成本的(加上一点点利润)。区块链可以有效减少这些承保成本。

机会量化

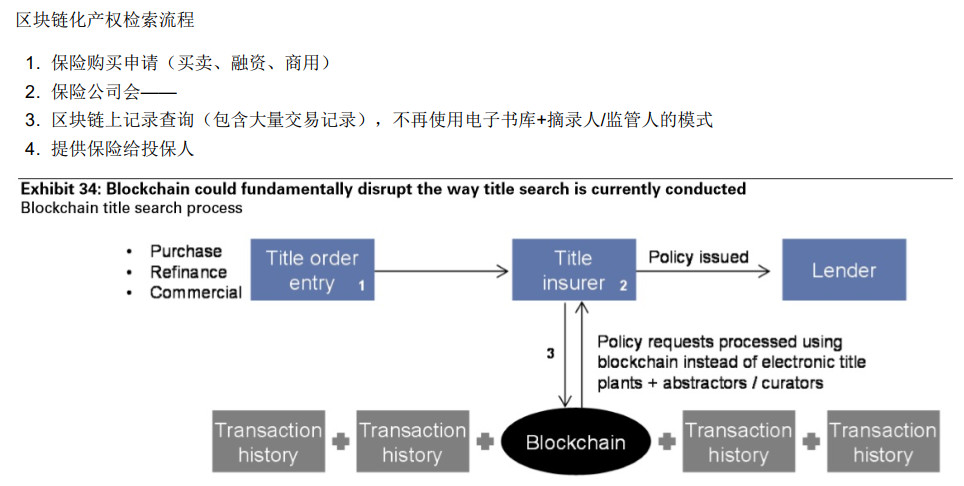

我们预计区块链会驱动大约20-40亿美元的人力资源和精算风险相关成本节约。我们认为区块链可以优化产权检索原本耗费人力的流程,带来极大的人力资源成本节约。在基准场景中,我们预计区块链会带来23亿美元的人力资源成本节约,主要是因为30%的检素、摘录和监管相关人力资源成本被免除,外加20%的佣金和销售&营销开支缩减(图表35和36)。

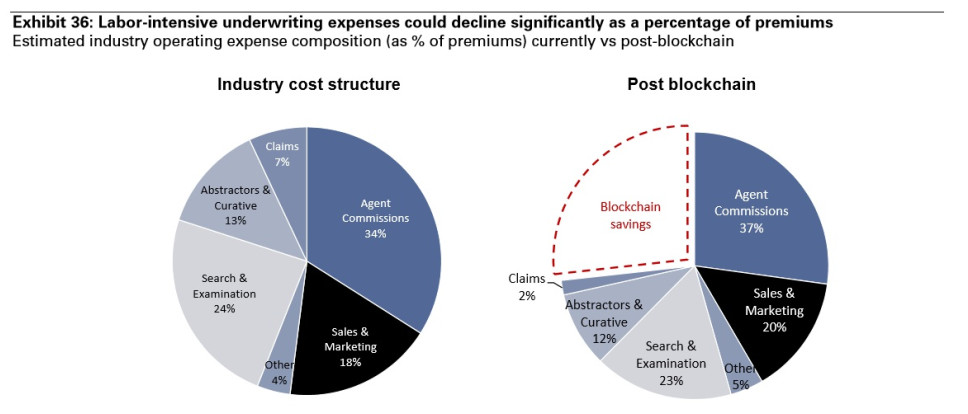

区块链也能减少索赔,因为精算风险得到了改善。我们特别指出,大约5%-7%的保险费用是分配给索赔支出的,用以保护产权人和/或债权人,也是为了覆盖相关的法律纠纷费用(占总损失分配额度的30%)。而房地产交易的风险即便不能被区块链技术完全消除,我们也认为精算风险会极大地改善,因为产权登记体系的历史记录透明度和不可篡改性会显著改善。因此,我们在基准场景中预计索赔损失会降低75%,产生的每年开支节约为5.5亿美元。

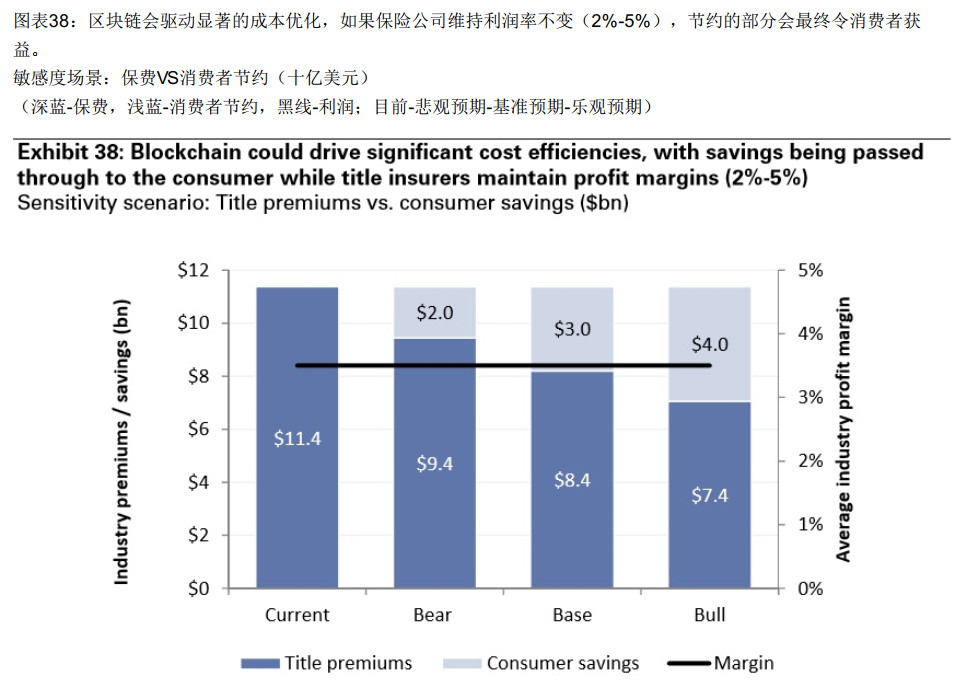

由于人力资源开支和索赔损失都得到极大减免,我们预计保险费用中相关联的部分会降低。因为产权保险传统上是要包含保险公司的承保费用的。根据我们的假设,区块链带来接近30亿美元的成本节约(人力资源和素赔损失)-且假设保险公司保持一个温和的利润率(2%-5%)我们预计保费会极大地降低。在基准场景中,我们预计平均每政策的平均保费会从目前的1,200美元(房屋价值的0.5%)降低到864美元(房屋价值的0.3%),也就是打七折。假设承保政策的数量保持稳定,我们相信区块链带来的效率优化会导致产权保险市场会从今天的114亿美元萎缩到84亿美元(图表38)。

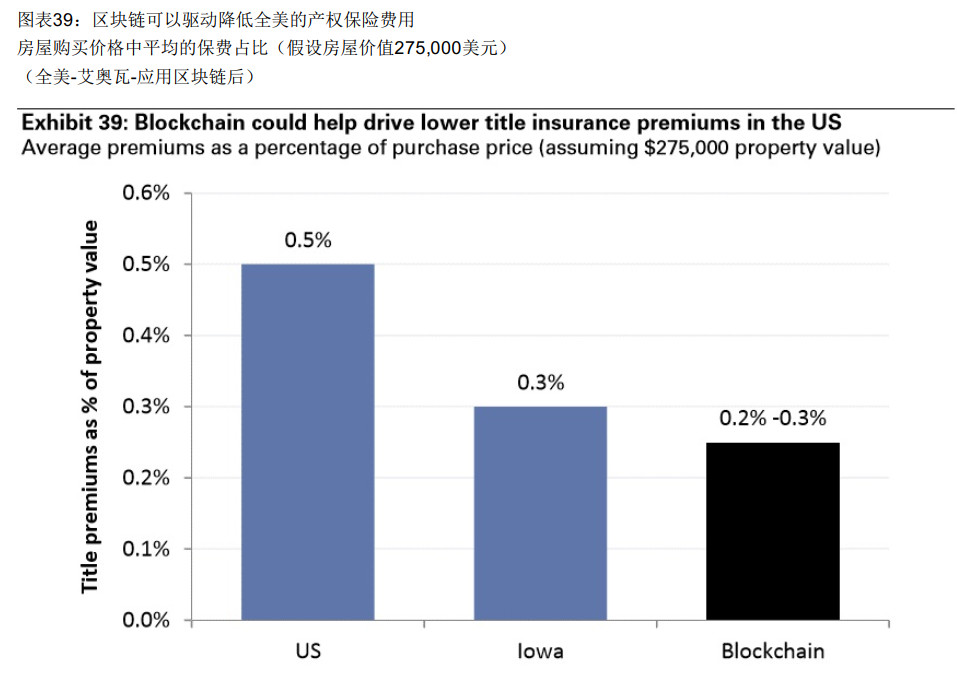

作为参考,我们的保费预期与艾奥瓦州的保费费率相同。艾奥瓦是唯一一个产权保险产业由州立机构垄断的州,其设计意图是降低消费者承担的保险费率。艾奥瓦的产权保险费用在每笔交易600-800美元之间,远远低于行业平均。重要的是,艾奥瓦的索赔率是所有州里最低的,只有不到2%的保费被用来支付索赔。我们相信艾奥瓦能够极大地降低保费费

率和精算风险是因为如下因素:

-- 高效的产权记录系统:艾奥瓦使用高度标准化的房地产产权记录系统,维护有一个共享的在线数据库,在全州任意地点都可以轻松访问任一县的记录。此外,艾奥瓦历史上就执行严格的抵押贷款记录流程,因此历史记录透明度高、数据完整性强。鉴于此,相对于其他州,艾奥瓦的产权检索费时费力的程度较低。

-- 经过优化的成本结构:作为州立垄断机构,艾奥瓦金融当局( lowa Finance Authority)可以优化其成本结构,消除营销和推荐成本。鉴于此结构性成本优势,艾奥瓦州政府可以在将保费价格定得很低的同时,仍维持总体的成本结构。所有的利润都被分配给了本州的低收入保障房建设。

相对于传统产权保险来说,艾奥瓦的体系既安全又节约成本。我们相信艾奥瓦的模型一一从高效产权数据库和优化成本结构中获益一一会支撑全美的全行业保费节约化进程。我们认为区块链可以为本系统带来类似的效率,且最终降低终端消费者的保险开支。

谁会被颠覆?

产权保险公司会受到区块链的影响。如上所述,我们认为区块链会对运营效率产生积极影响,使得产权保险人在实时产权检索时实现巨额的成本节约。但是,我们预计这些节约的部分会最终传递到终端消费者手上,令他们的保费降低。尽管产权保险人提供其他服务给房地产买家和融资者,包括结算和第三方担保服务,我们认为,如果区块链带来的高效率真的在较长的时间段内得以实现的话,下述行业领导者(截止2014年)会受到影响:富达国民金融(产权保险业市场份额35%),第一美国金融(27%份额), Old Republic(15%份额)和史都华产权保险( Stewart Title,12%份额)。尽管区块链的商业化应用是一个长期的过程,但我们认为产权保险公司理应未雨绸缪,可能会在中期之前进一步激励开展自动化和开支节约。

面临的挑战

房地产业的碎片化。房地产业集中度很低,所以地区不同,产权保险也是迴异的。尤其是各州之间,保费费率、监管政策和牵涉产权律师和代理人的程度也各不相同。我们认为产权保险的不同相关方之间缺乏一致性,而这会对一个全行业的区块链标准的应用造成障碍。

抵押贷款借款人的市场预期:抵押贷款借款人传统上会在提供房地产融资时(居住或商用)要求产权保险,以保护自身免受产权缺陷带来的损失。抵押贷款借款人(这个行业极其碎片化)是否愿意接受使用区块链来执行产权检索呢一一这点尚不明确,且他们可能会因为不熟悉这项技术而拒绝使用。

基础设施建设:要想进行商业化应用,就需要建设一个与现有产权保险业标准相容的区块链设施。在我们看来,建设这设施需要相当大的投资。

国际机会如何?

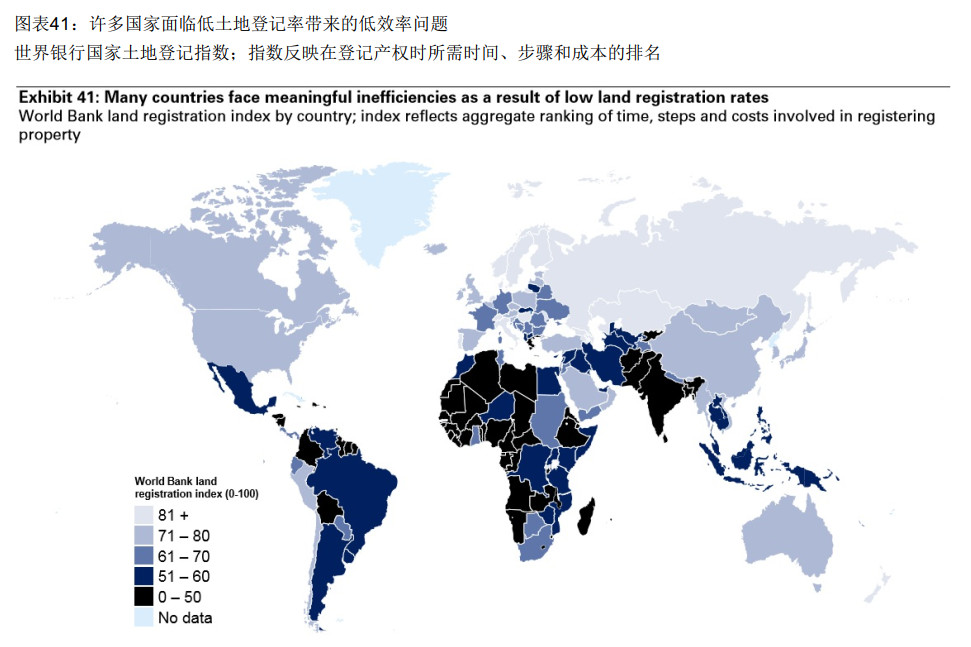

尽管在美国和英联邦国家以外,产权保险并不常见,但我们认为区块链可以通过提高土地登记率来改善国际上的房地产体系。我们指出,国际上的房地产市场,尤其是在新兴市场,面临着低土地登记率带来的低效率问题。通过分布式账本聚合产权记录,我们相信区块链可以提高土地登记率,进而帮助解决如下问题:

-- 房地产腐败。区块链在改善土地登记率方面潜力巨大,因此,在土地安全领域,尤其是在减少产权滥用方面,也有很大潜力。在许多发展中国家,缺乏正式的土地登记已经导致了房地产腐败的高发,他们需要应对之策。比如,格鲁吉亚和洪都拉斯表现出了兴趣委托科技创业企业,包括 Bitfuryi和 Factom,来设计和实装区块链基础设施以应对上述问题。

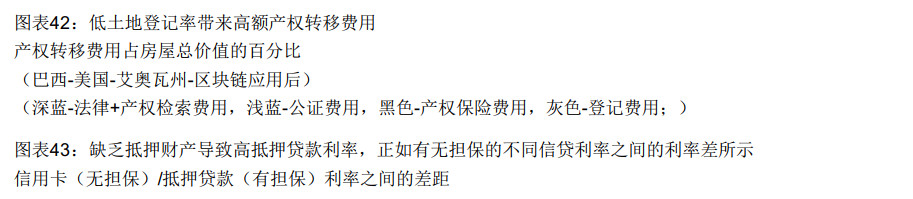

-- 高昂的产权转移费用。在一些低土地登记率的国家,产权转移费用非常之高。比如巴西,产权人通常需要将房屋价值的4%作为转移费用,其中1.25%是公证费、登记费0.75%、法律费用2%.再加上房地产经纪费用(3%-6%)和转移税(2%-4%),总的交易成本达到9%-14%.

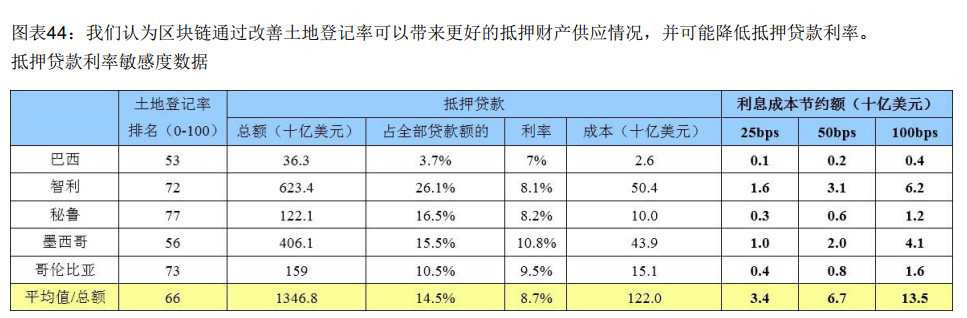

-- 防御性抵押贷款融资。低土地登记率的国家中,高成本效益的债权资本资源相对受限。我们认为这是因为缺乏抵押财产导致的,我们还要指出,一国的土地登记率越低,有担保和无担保信贷利率之间的利率差就越大。通过改善产权登记率,区块链可以带来更多的抵押财产供应,为借款人提供负面情况保护,也会降低抵押贷款融资的成本。我们的敏感度分析指出,在所选的、土地登记率低且抵押贷款利率高(7%-19%)的拉美国家中,50bps的登记率改善就可产生每年超过60亿美元的成本节约。

通过解决这些低效率问题,区块链可以从根本上重塑国际房地产市场,带来极大的成本节约。重要的是,我们认为区块链在新兴市场的应用速度会远超更发达的国家,因为许多发展中国家目前根本就没有一个正式的土地登记体系。