加密数字货币实现组合多元化

加密数字货币的批评者认为这类工具波动剧烈,所以认为这是1990年代以来互联网泡沫后应该避开这个市场。但是对于那些聚焦多元化或组合保险的机构,我们指出重要的是这些工具的波动性加上其和核心市场的关联性会如何影响长期或极端的周期性期间或政治动荡期间组合的风险回报特征。这类极端情况包括萧条,通胀飙升,货币崩溃或支付体系崩溃。

加密数字货币时间还不长,还不足以检验其在商业周期变化过程中对组合的贡献,但是过去几年其绩效表明:中期风险调整后的回报有所改善,但是还无法在急剧的市场压力环境下像2015年8月和2018年2月的股票闪电崩盘期间保持组合业绩。

套期保值者应该持有另外两个产品个是加密数字货币相对传统套期保值产品像商品,通胀连接债券或日元所具有的有限流动性。另一个就是不稳定的风险回报特征,这在市场发展的初期比较典型(类似于布林顿森林体系溃后黄金的行为)。投资者应该寻找更好的保险加密数字货币的批评者认为这类工具波动剧烈,一过去几年比特币的波动性大约股票的10倍一所以批评者们认为这是自1990年代互联网股票崩溃以来应该避开的市场。

在我们看来这和看法非常明智:任何消费者企业或投资人都希望交易媒介或价值儲藏手段的值稳定,那么他们就会避开世界上大多数政府发行法定货币(如新兴市场货币),很少人愿意买加密货币。因此,几年前有种观点表示加密数字货币是一种人们应该限制险暴露的创新。

但是对于那些聚焦多元化或组合保险的机构,我们指出重要的是这些工具的波动性加上其和核心市场的关联性会如何影响长期或极端的周期性期间或政治动荡期间组合的风险回报特征。这类极端情况包括萧条,通胀飙升货币崩溃或支付体系崩溃。在萧条和通胀飙升的情况下,投资者倾向于将更多的资产配置在现金,振幅债券,通胀连接债券和商品上。对政府发行的法币失去信心或者对支付体系信心溃都是加密数字货币可以提供保险的两个场景,第一个是由于超级通胀现出现,第二个是全国范围内的动荡(阿拉伯之春或欧洲主权债务危机)。即便是加密数字货币存在时间不够长,不足以测试其在萧条,通胀飙升或制度崩溃期间的有效性,套期保值者也希望其在过去几年和传统资产类别的低/反向关联可以提高组合绩效,而不是习惯性的套期保值工具像商品,日元或通胀调整券。

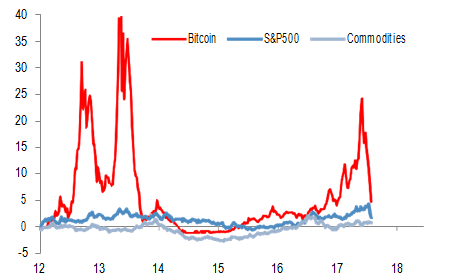

使用比特币的回报和波动作为整体加密资产的代表,在中期这些资产可以带来一定的多元化,也需要提出一些警示。一是流动性低于其他套期保值工具。另一个是随着市场的发展风险回报特征会明显改变(类似于其他类货币工具如黄金)所以仅仅基于几年的数桰任何探索性的结论都是没有说服力的。加密数字货币在急剧的市场动荡期间如2015年8月和2018年2月,都没有抵销股票市场的下滑,不像日元在高度波动的时期都保持较好的表现。

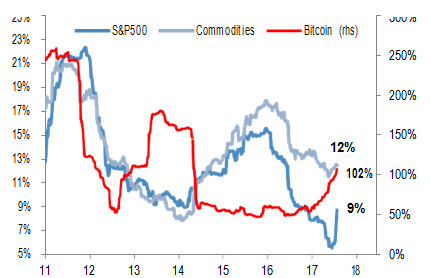

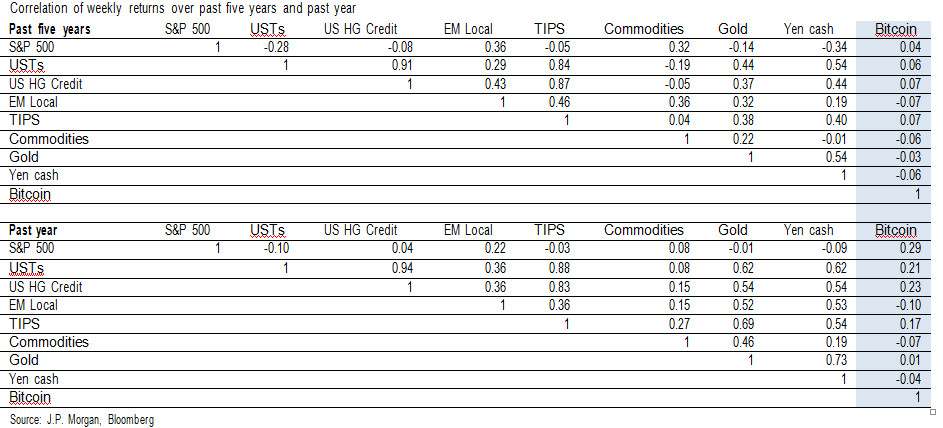

相比传统的套期保值工具加密数字货币和核心市场关联度较低很多对加密数字货币的评论都集中在超额回报或者其较高的波动性,而很少两者兼顾,或者对其和核心市场的关联性上。图10和图11加表2提供了在组合情况下讨论这些资产的一些统计数据,加密数字货币在过去五年中的四年里,风险谓整回报是日元的12倍,商品的8倍。自数年前出现以来,其綮荣和萧条周期并没有减弱。这些市场表明在过去5年里其和其他资产类别之间是接近零的平均关联度,相比其他传统套期保值工具像通胀谓整债券,商品指数,黄金和日元和其他资本市场资产都具有正的平均关联系数(表2)。对于主要集中在股票的投资者,日元和国债都是反向变动的,过去几年相比比特币的零关联系数,和标准普尔指数之间的关联系数大约是-0.3。

中期看加密数字货币带来较高的绝对回报,而且和其他市场的关联度较低,所以过去几年将一部分资产配置在比特币上也不奇怪,并且在多资产组合的假设下也可以提高组合的平均回报。组合的风险调整回报,60%股票,40%固定收益组合,其中固定收益部分有209%配置在国债上,15在美国高等级信用债和5%在新兴市场本币债券上。在多数季度里这个组合产生了正回报,过去五年的比率是1.4,去年是2.4.组合最大的回撤期间是2015年中期到2016年初,当时有中国股票市场冲击(人民币贬值),石油供给过剩和新兴市场信用下降削弱了美国公司利润增长,所以美国股票,高等级信用债和新兴市场配置的国报都是负的。

将1%的国债用比特币代替,就会带来较好的回报结果。好消息是变换1%(100万中的1万或1000亿机构基金中的10亿资金)可能会提高中期风险调整回报。相比基础组合,过去5年风险回报从1.4提高至1.7,去年从2.4提高到2.8.比较之下,同样将1%配置给任何其他传统的套期保值工具(黄金商品,TPS),也不会实质改变组合的效。结果类似于将5%甚至是10%的国换成传统套期保值工具:相比将1%配置到加密数字货币上,没有哪一个策略大幅度地提高组合绩效。

内有玄机

坏消息是两面性

首先,在组合中加入比特币并不会在2015年中期到2016年初这段时间里阻挡组合业绩下滑。当时美国股票市场和新兴市场股票市场在下跌,当时比特币也主要在一定范围内波动。同时急剧的市场压力期间像2015年8月的股票闪崩(标普500一周内跌了11%,比特币跌了12%),以及2018年2月(标普500周跌了8%,比特币跌了45%)加密数字货币也没有抵销组合的损失。将资产配置略微向日元倾斜(将投向国债的5%转向日元)并没有超过基准组合的业绩,由于货币和股票存在一致的负相关以及和股票波动存在正相关。

第二,对于想要在相对较小的市场如加密货布场进行操作的大型机构投资者来说,将资的19%配置到加密数字货币领域都很困难,因为这个市场没有政府支持,没有类似于法币的东西存在一法币可以让所有市场参与者都必须接受用于结算债务一这会限制市场规模。即便是在去年市场規模大幅増加,加密数字货币总市值也只有4000亿美元(去年平均1500亿美元)也是非常小的,尤其是相对于传统的套期保值工具市场如固定收益,商品或政府发行的货币如日元。

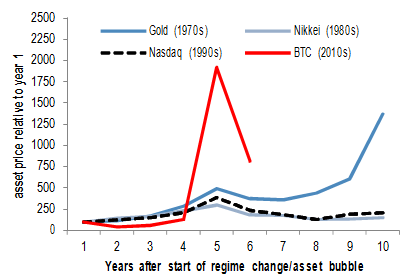

资产配置的长期问题在于过去5年表现出来的风险收益特征由于加密数字货币市场的发展并没有任何相关性。重大体制变革(1970年固定汇率的布雷顿森林体系崩溃)和技术变革(1990年代的互联网时代)所带来的个教训就是勇敢新世界的前几年都会带来超额回报。但是四年到五年之后经常会出现均值回归现象,最终回到长期平均水平。所以即便加密数字货币代表着未来的金融,但是也很像一种金融市场泡沫(像20年前的科技股),未来几年的均值回归会带来组合回报的下降。所以基于以上,投资机构可能最好还是对其未来的赌注采取套期保值行为一我们认为将配置加密数字货币作为保险不应该是组合的唯一套期保值方式。